Porezi kodirani kao standardizovan i pojednostavljen Protokol za dugoročnu stabilnost

LANG(jezik): Global (en-us) / Local (sr-latn)

Skraćeni članak: medium/tax-codex

CONTENT:

Predgovor | Progresivni | Tipovi poreza | Pojednostavljenje | Pogovor | Apendiks

Uvodni rezime

- Uvesti progresivno oporezivanje (nekoliko razreda sa stopama: 0/10/20/../40 %)

- Imati jedinstveni model za sve prihode (ista gornja granična stopa za prihod i kapitalnu dobit)

- Definisati PDV jedinstvenom stopom od 10, 15 ili 20% (imati dječije/porodične dodatke radi ravnoteže)

- Zatvoriti znane poreske rupe (trustovi, ofšor, poreski kapitalni događaj kredit obezbjeđen akcijama)

- Opcionalno uvesti porez 0,5% na imovinu preko milijardu dolara koji bi išao u poseban fond za razvoj

- Pojednostaviti poreske propise i omogućiti lakši rad poreske uprave (globalni podesivi protokol)

- Smanjiti monetarnu inflaciju i deficit i vršiti indeksaciju razreda svakih 5 godina

- Limitirati ustavnim zakonom javni dug kao i maksimalne poreske stope

Predgovor

Porezi su uglavnom dosadni i obično nisu omiljeni (ili čak omraženi), ali su i dalje veoma važni i relevantni, kako za pojedinca, tako i za širu zajednicu. Ne mogu se izbjeći, barem ne lako, zato bi trebalo da budete edukovani o tome i da imate informisano mišljenje. Oni također povećavaju kooperativnost, korisnu osobinu ljudske vrste.

Dalje treba napomenuti da porezi omogućavaju društvu da funkcioniše u cjelini, da se upravlja zajedničkim resursima i pokrivaju troškove. Neke stvari se ne mogu graditi i koristiti pojedinačno, to nije praktično niti efikasno, zbog obima i logistike. Ovo uključuje javnu infrastrukturu, kao što su putevi i gradske instalacije za vodu i struju, koje imaju prirodnu monopolsku strukturu. U nekim slučajevima uključuje i bolnice i škole pod pretpostavkom da postoje javne. Pored toga, postoje troškovi održavanja tih objekata i institucija.

Građansko društvo se organizuje kao zemlja građana ili nacionalna država. Uvijek zapamtite da je funkcija svih državnih službi da služe narodu i zajednici i nikada ne zaboravite da su političari vaši zaposleni (sluge), a ne gospodari.

Sljedeće važno pitanje je nivo poreza i njihova složenost, kao i način na koji se oni primjenjuju i kontrolišu/provode. Prvo, očigledno da ne može biti ni 0 ni 100%. Drugo, neki smatraju da je razumno imati poreske stope u rasponu između 10% i 50%. 10% ili 1/10 (jedna desetina) je često bila istorijska norma u prošlosti. Model 50% ili 50/50 je uobičajeni koncept pravednosti. Više od polovine bi moglo biti kontraproduktivno jer bi većina ljudi bila obeshrabrena da radi kada bi država uzimala previše njihove zarade (motivacija i podsticaji su bitni), a takođe postaje prepreka za ekonomski rast. Čak i dobra namjera, ako nije pravilno postavljena, može dovesti do negativnog ishoda (put do pakla je popločan dobrim namjerama). Mnoge socijalističke revolucije su se završavale ekonomskim kolapsom i spektakularno su propale. Etička razmatranja redistributivnog oporezivanja uključuju njegovo posmatranje kao moralno ispravnog u smanjenjenju ekstremne nejednakosti i pružanju sigurnosne mreže (Kantov kategorički imperativ i opravdanje / poreska pravda).

Zaključno, mnogi konzervativni ekonomisti smatraju da je stopa do 50% fer i društveno optimalna za balansiranje rasta, pravičnosti i podsticaja (čak i gornje marginalne tj granične poreske stope ne bi trebalo da prelaze 50%). Štaviše, individualna odgovornost svakog građanina mogla bi da znači moralna dužnost da doprinese društvu i civilizaciji.

Centralniji stav bi bio da većina prihoda se oporezuje u rasponu između 20% i 40% ili 42% kao odgovor na konačno pitanje poreza (evropske zemalja OECD-a u 2025. godini imale 42 prosječnu najviša stopa među). Efektivna stopa od oko 20% bi mogla da pokrije približno 80% ljudi - u skladu sa Pareto principom 80/20 (Raspodjela poreza prema prihodnim grupama). Različite zemlje, u zavisnosti od kulture i ekonomskog razvoja, mogu imati različite granice razreda, ili nivoe, da tako kažemo. Ovo bi bile neke opšte smjernice. Za određivanje stopa i nivoa ili ograničenja raspona trebalo bi pogledati javne statističke podatke prihoda. Možda bude potrebno nekoliko iteracija da se fino podese, samo uvijek krenite sa razmišljanjem iz prvih principa i održavajte kritičko razmišljanje. Uvijek treba imati na umu da odnos budžeta sa ukupnom javnom potrošnjom u fiskalnoj godini naspram BDP-a ne bi trebao biti veći od 30 do maksimalno 40%. Prilikom eventulane implementacije samih izmjena, može se odlučiti da li će se ciljati na neutralnost prihoda, ili na blago povećanje, u zavisnosti od prethodno pomenutog odnosa. Takođe, fazni pilotski pristup bi bio koristan za poboljšanje izvodljivosti projekta.

Još jedna pojava kod previsokih poreza je to što ljudi prestaju da ih plaćaju i počinju aktivno raditi na tome da ih izbjegnu - Laferova kriva (optimalna poreska stopa koja maksimizira državne prihode). Neki čak misle da bi to moglo biti i do 70%, ali to bi bilo vrlo nepopularno i vjerovatno društveno neprihvatljivo, a takođe ima i neke negativne eksternalije s neželjenim posljedicama.

Takođe je važno zašto sve ovo već nije urađeno, praktično opravdanje je bilo da će bogati otići, a drugo, zasnovano na principu, bilo je da je uzimanje nečijeg novca nemoralno. Ali ako su porezi umjereni i ako se pametno troše, to bi opovrglo kritike. Ono što ostaje je pravi razlog, a to je da bogati ljudi imaju moć i uticaj na medije, angažuju pametne računovođe koji znaju kako da pronađu i iskoriste poreske rupe i lobiraju kod političara.

Progresivni model

Generalno, poreski model bi trebalo da bude progresivni (koliko je to dobro), sa višom stopom za veće prihode, ali i dalje sa maksimalnim ograničenjem koje je široko prihvatljivo (sa preciznim najvišim i najnižim granicama). Osmišljen je prije više od 200 godina i već je na snazi širom svijeta u mnogim zemljama, posebno u razvijenim ekonomijama. Predstavlja odličan način za ublažavanje oštre poreske litice, koju treba izbjegavati po svaku cijenu, jer destimuliše rast.

Moglo bi se pitati zašto baš takav model, ima nekoliko razloga zašto su fer:

-1. filozofski argument sa naglaskom na humanizam/humanost (civilizacijski napredak i poreska renesansa),

-2. bolja društvena kohezija i harmonija zasnovana na adekvatnom društvenom ugovoru, manje opterećenje društvenog tkiva,

-3. omogućava produktivnije stanovništvo odnosno zdravi, dobro obrazovani i zadovoljni ljudi su plodniji u poslu, dok oni koji su pod stalnim stresom gube kreativnost i plaše se preuzimanja čak i malih rizika,

-4. zasnovano na principu ‘mogućnosti plaćanja’, što znači da se najteži teret nosi na najjačim plećima (pravedno oporezivanje među prihodnim grupama); ali i principu ‘korisnosti’ - najviše plaćaju oni koji imaju najviše koristi (više imovine ima veću potrebu za policijom, vatrogascima itd.)

-5. granična korisnost novca opada što je veća količina, pa bi jedinstvena stopa poreza bila manje pravedna jer je teret/breme nejednak;

Smanjenje nejednakosti takođe smanjuje društvene podjele i tenzije (manje grupnih trenja i sukoba) uz veću ekonomsku mobilnost zbog stvarne i efektivne jednakosti mogućnosti (gdje je svaka osoba odgovorna za ishod). Činjenica da svako treba da se vodi računa o sebi, ne znači da ne može brinuti o drugima, to nije međusobno isključivo, samo je potrebna prava ravnoteža. To bi takođe dovelo do srećnijeg stanovništva, što bi djelimično moglo pomoći u rješavanju nekih od gorućih problema, poput stambene krize i niske stope nataliteta, iako drugo je više do kulture ljudi i psihologije modernih roditelja. Ljudi imaju jake tendencije da se porede sa svojim vršnjacima i trenutnim okolnostima, a ne sa svojim prethodnicima ili starijim generacijama niti sa tim kako su stvari bile u prošlosti (teorija socijalnog poređenja). Čak i ako je u prosjeku većini ljudi objektivno mnogo bolje nego ikada ranije u istoriji, to nije toliko važno, većinu će zanimati samo ono što drugi imaju i rade danas, a digitalni društveni mediji samo pogoršavaju problem (‘obogatiti se ili umrijeti pokušavajući’ kultura). Zbog toga, djelimično, u današnjem svijetu rađanje djece i njihovo odgajanje u pristojne osobe i produktivne članove društva trebalo bi se smatrati jednim od važnih dostignuća u životu i da bude pohvalno.

U političko-ekonomskom smislu, ovo bi bio regularni kapitalistički sistem sa umjerenim nivoom socijaldemokratije pomješana sa liberalnom demokratijom (socijalni liberalizam). Istorija pokazuje da je on najstabilniji na duži rok, i najmanje loš koji do sada poznajemo, uz očuvanje što je više moguće individualne slobode. Donekle slično nordijskom modelu, mješavina slobodnog tržišta sa manje regulacije. Ali sa jakom državom blagostanja i tržištem rada regulisanim pregovorima između sindikata radnika i sindikata poslodavaca, gdje je primjenljivo. Još jedna karakteristika ovog modela je „fleksigurnost“, opušteni propisi o zapošljavanju i otpuštanju u kombinaciji sa snažnim mrežama socijalne sigurnosti putem državnih grantova i socijalnog osiguranja.

Ipak, nordijski model nije lako replikovati u drugim zemljama (teško kopirati socijalnu zaštitu), zbog drugačije kulture i unutrašnje solidarnosti nacije, ali i činjenice da su ekonomski visoko razvijeni, a imaju malu populaciju uz relativno visoka prosječna primanja. Ipak, moguće je biti inspirisan aspektima takvog modela i težiti u tom pravcu implementacijom nekih elemenata do određenog nivoa. Jedan dobar primjer bi bila univerzalna zdravstvena zaštita koju sponzoriše država, jer tržišni mehanizmi ovdje možda neće dovesti do efikasnosti, pošto bolesni ljudi i oni u nevolji ne mogu da procjene kvalitet medicinskih usluga, niti lako da uporede različite bolnice. U poređenju sa SAD-om, gdje je skuplji, ali manje efikasan model, uglavnom zbog privatnog profitnog sistema sa složenom strukturom osiguranja što dovodi do viših administrativnih troškova i cijena lijekova (danska ima bolje zdravstvo sa manje novca). Amerika je jedna od rijetkih razvijenih zemalja sa smanjenim očekivanim životnim vijekom u posljednjih nekoliko godina. Zanimljiv hibridni model predstavlja švajcarska struktura zdravstva kao decentralizovani, univerzalni sistem finansiran kombinacijom poreza, obaveznog privatnog zdravstvenog osiguranja od neprofitnih osiguravajućih društava i direktnih plaćanja. Švajcarci imaju visokokvalitetne medicinske usluge i naprednu tehnologiju.

Kada je u pitanju porodiljsko odsustvo, SAD na primjer imaju vrlo loša prava sa samo 3 mjeseca odsustva, a čak ni to nije univerzalna garantovana pogodnost. Evropa je u tom pogledu mnogo bolja sa oko 12 mjeseci roditeljskog dodatka. A najbolje bi bilo produžiti plaćeno roditeljsko odsustvo za još par mjeseci na 16, pri čemu bi posljednjih 4 mjeseci moglo biti podjednako podijeljeno između oba roditelja radi boljeg zbližavanja) s djetetom. Nakon toga mogle bi postojati subvencije za vrtić u skladu s tržišnim cijenama do polaska u školu.

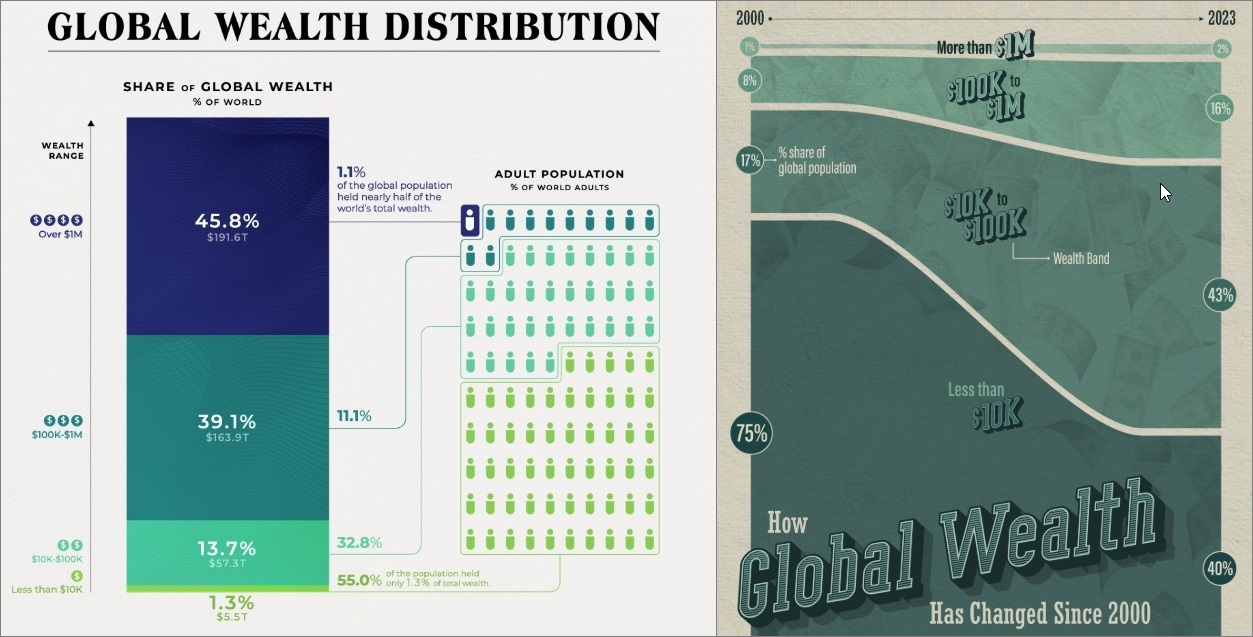

Za procjenu svih potencijalnih efekata, provjerite raspodjelu prihoda u vidu vrlo korisnog vizuelnog grafikona:

Distribucija globalnog bogatstva - u 2021 i promjene 2000-2023:

(izvor: visualcap/wealth21 & visualcap/change20-23, also dataisbeautiful/wealth-range)

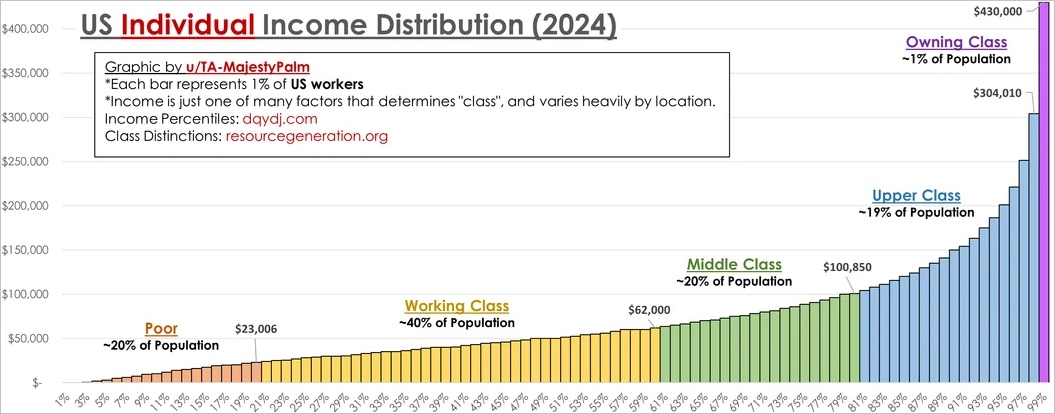

U SAD, prema ljetvici primanja, donjih 20% ljudi zarađuje do 24.000 dolara godišnje, dok gornjih 20% zarađuje preko 100.000 ili čak iznad 120.000 dolara godišnje od 2025. godine.

Tipovi poreza

Porezi se mogu grupisati u 3 kategorije, prlikom zarade ili kupovine ili kod posjedovanja.

Vrste poreza na snazi: 1. Dohodak, 2. Kapitalna dobit, 3. Dobit preduzeća, 4. PDV, 5. Nasljedstvo, 6. Bogatstvo.

Fokus će biti na Porezu na dohodak građana i Porezu na kapitalnu dobit jer su direktni i najvažniji. Pojedinačni prihod od rada, ali i od dividendi - US_Div (obična ili kvalifikovana) i UK_Div sa stopama koje nisu baš iste kao stope na dohodak a bilo bi poželjno sve prihode ujednačiti (jedinstven poreski model na prihod iz bilo kod izvora). Imajte na umu da je za dividende koje se isplaćuju akcionarima kompanija već morala da plati porez na dobit preduzeća za prijavljenu dobit, ali to je donekle pasivni prihod pa se može smatrati prihvatljivim. Dosta analize je urađeno na uzorku SAD i Velikoj Britaniji, jer imaju dugu istoriju stabilne ekonomije, a takođe i razvijen poreski sistem koji,a ali ipak imaju dosta problema (TaxPolicyCenter: poređenje SAD sa međunarodnim nivoima). Sve stvari vezane za poreze treba da budu što jednostavnije u skladu sa principom KISS (elegancija jednostavnog dizajna). Takođe, trebalo bi da postoji minimalna razlika između poreza na dohodak i poreza na kapital, kako ne bi došlo do distorzije bilo kog segmenta. To u praksi može značiti da poreski nivoi u obje kategorije treba da budu isti ili slični, dok socijalno, penzijsko i zdravstveno osiguranje trebaju da imaju maksimalni limit na obavezni dio, a sve iznad toga da bude opcionalno. Tačnije osnovni zdravstveni doprinosi treba da budu isti za sve a fond zdravstva da ima 30% dodatnu podršku od poreza, dok penzioni mogu ići procentualno, jer veća uplata znači veća penzija, i da ima 2 stuba (drugi po izboru preko obaveznog iznosa).

Sa tehničke strane, poreska pravila treba da budu jednostavna, a procenti okrugli brojevi sa samo nekoliko inkrementalnih koraka poput +- 2% ili 5%. Trebalo bi da postoji nekoliko standardizovanih nivoa, za društva u različitim fazama razvoja, koja takođe mogu imati specifičnu kulturu i istoriju.

(1) Porez na dohodak (plata i lična primanja) Razredi i koraci primjer - za boljee razumjevanja koncepta (funkcionalna ljepota u matematičkoj simetriji brojeva):

| № | Od iznosa | Do iznosa | Korak | Model XS | Model S | Model M | Model L | Model XL |

|---|---|---|---|---|---|---|---|---|

| 1 | 0 | 10 000 | 10 K | 0 % | 0 % | 0 % | 0 % | 0 % |

| 2 | 10 000 | 20 000 | 10 K | 10 % | 10 % | 10 % | 10 % | 10 % |

| 3 | 20 000 | 50 000 | 30 K | 15 % | 20 % | 20 % | 20 % | 20 % |

| 4 | 50 000 | 100 000 | 50 K | 20 % | 25 % | 30 % | 30 % | 30 % |

| 5 | 100 000 | 500 000 | 400 K | 25 % | 30 % | 35 % | 40 % | 40 % |

| 6 | 500 000 | no limit | - | 30 % | 35 % | 40 % | 45 % | 50 % |

-Poreski modeli: (X-Ekstra); S - (Small)Mali, M - (Medium)Srednji, L - (Large)Veliki (M Zlatna sredina najizvodljivija)

-Prvih 10 000 (oko polovine minimalne plate za puno radno vrijeme) je oslobođeno poreza u svim modelima.

-Predstavljeno kao prosječna godišnja vrijednost u američkim dolarima, tako da bi trebalo da se i prilagodi svakoj zemlji na osnovu njihovog BDP-a po glavi stanovnika i/ili srednje plate i skalira odgovarajućoj valuti.

-(Za BIH bi mogli isti ili slični iznosi samo u BAM, tj prvi razred 10 000 KM, eventualno 12 000 KM).

-Druga opcija je 8 razreda sa 2 dodatna reda: 200 000 i 1 000 000 sa simetrijom 1 2 5 (tab SCALE8 na sheet-u ispod), or to go with just 4 brackets 0/10/50/150 K (tab SCALE4), ili da se koriste samo 4 razreda 0/10/15/150 K (tabela SCALE4).

-Zbog inflacije, izazvane devalvacijom novca, rasponi Od-Do trebaju da se periodično ažuriraju i zaokruže, recimo svakih 5 godina (uraditi Indeksaciju). Dobra praksa je da se uvijek biraju novi pragovi koji su djeljivi sa 12 mjeseci.

-To bi se primjenjivalo samo na stanovnike/rezidente, one s poreznim prebivalištem što obično znači boravak u zemlji duži od pola godine - ‘183 dana’ pravilo. Međutim, neke države poput SAD nameću poreze svim državljanima, već čak i onima koji žive u inostranstvu. To je nešto što mogu da rade zbog svoje trenutne, neki bi sad već rekli prethodne, dominacije u ekonomskoj, vojnoj i političkoj sferi.

Primjeri podataka i uporedna analiza modela - Tax Codex data sheet - tab SCALE:

(može se kopirati na Google-Drive radi daljeg ispitivanja i prilagođavanja)

{Opsezi razreda mogu biti djeljivi sa 12 (12/24/48/96/480 K - SCALE-12M), da bi mjesečni prag bio zaokružen broj}

* asimptotski se približava najvišoj graničnoj poreskoj stopi na najvišim nivoima prihoda

* asimptotski se približava najvišoj graničnoj poreskoj stopi na najvišim nivoima prihoda

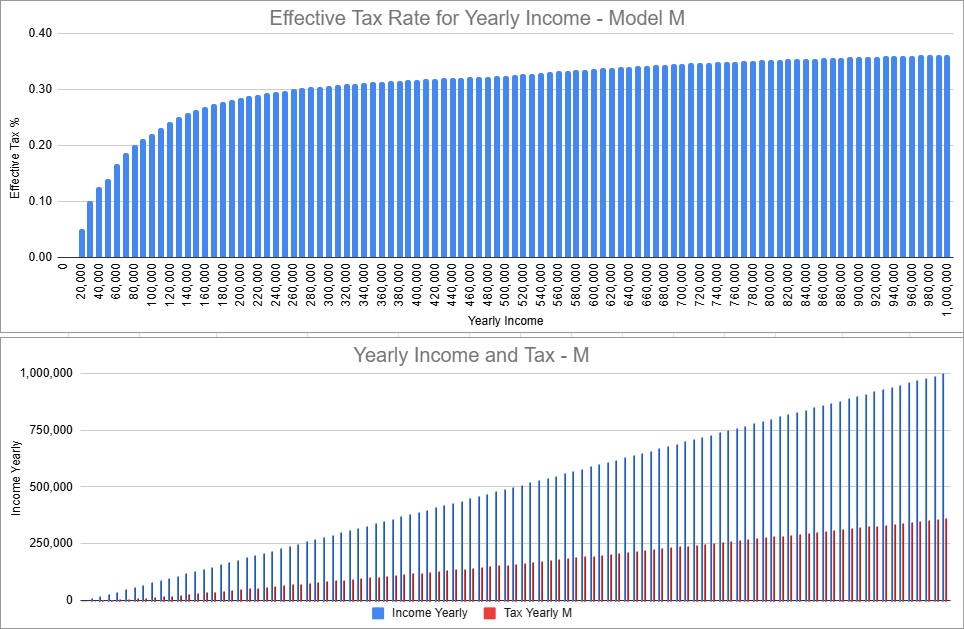

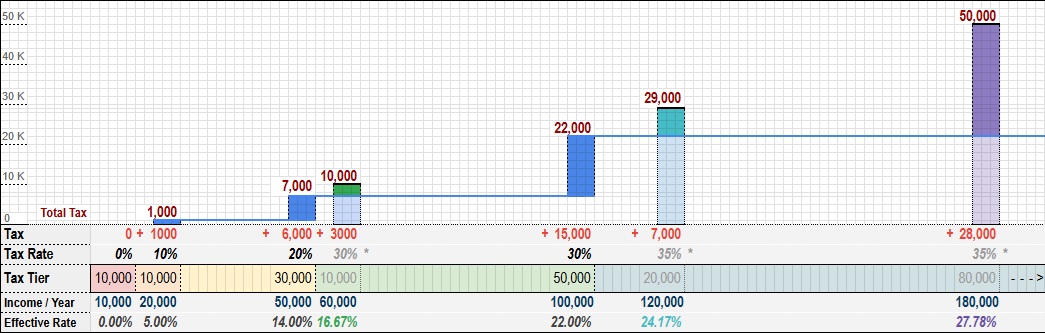

Na primjer, sa bruto prihodima od 30, 60, 120, 180, 240 hiljada ukupni godišnji porezi i efektivne stope u modelu M:

| Bruto | Obračun poreza | Porez god. | Efekt.stopa | US.. / UK.. |

|---|---|---|---|---|

| 20 K | 10K * 0 + 10K * 0.1 | 1,000 | 5% | 5% / _7% |

| 30 K | 10K * 0 + 10K * 0.1 + 10K * 0.2 | 3,000 | 10% | 7% / 11% |

| 60 K | 10K * 0 + 10K * 0.1 + 30K * 0.2 + 10K * 0.30 | 10,000 | 16% | 12% / 19% |

| 120 K | 10K * 0 + 10K * 0.1 + 30K * 0.2 + 50K * 0.30 + 20K * 0.35 | 29,000 | 24% | 17% / 30% |

| 180 K | 10K * 0 + 10K * 0.1 + 30K * 0.2 + 50K * 0.30 + 80K * 0.35 | 50,000 | 28% | 20% / 35% |

| 240 K | 10K * 0 + 10K * 0.1 + 30K * 0.2 + 50K * 0.30 +140K* 0.35 | 71,000 | 30% | 22% / 37% |

Tab CHART ima primjer progresivnog grafikona, iscrtanog sa ćelijama na digitalnom milimetarskom papiru:

Jedno pravilo, zasnovano na zdravom razumu, bilo bi da manje razvijene zemlje počnu sa modelima koji imaju niže poreze, a zatim svake decenije ciljaju na viši model dok se ne dođe do optimalnog raspona. Promjene treba da budu postepene, korak po korak, kako bi se postigao glatki prelaz. Na primjer, u Danskoj je najviši nivo 56%, što je malo iznad i srednje i gornje linije, ali i dalje izgleda da dobro funkcioniše u njihovom društvu, jer ostaju zemlja sa visokim nivoom sreće. Što je tamo zapanjujuće je široko rasprostranjeno prihvatanje ovog veoma visokog opterećenja i poreskog režima. Pored Danske, još nekoliko drugih zemalja bi se moglo uzeti u obzir za upoređivanje, uključujući: Njemačku, Austriju, Švajcarsku, Irsku, Norvešku, UAE, Singapur.

Trenutno SAD imaju savezni porez na dohodak sa gornjom marginalnom stopom do 37%, dok u UK ona ide do 45%. Kao što vidimo, obje zemlje već imaju progresivni poreski sistem gdje većina plaća svoj pošteni dio kada je u pitanju porez na dohodak, ali porez na kapital ostaje donekle problematičan. Poreska oslobođenja (odbici, izuzeća i povlašćene poreske stope) su glavni pokretač nejednakosti, zbog loše poreske politike. Promjene nakon 1980-ih u SAD u vezi sa kapitalnim dobicima i dividendama bile su najveći doprinos povećanju ukupne neravnoteže bogatstva. Hiperfinansiranje, koje se odnosi na povećanu dominaciju i složenost finansijskog sektora u ekonomiji, značajan je trend u poslednjih nekoliko decenija, posebno od 1980-ih. Mnogi tvrde da je takva prekomerna finansijalizacija cele ekonomije, sa kontrolom finansijskog sektora nad svim ostalim, glavni pokretač rastuće nejednakosti u prihodima i bogatstvu. Povrh svega, visoka inflacija i stalno rastući dug samo pogoršavaju problem, posebno od 2000-ih sa olakšicama i smanjenjem poreza. U suštini, berza je postala veoma spekulativna sa mnogo mehurića, gotovo kockarskih. Visoka inflacija primorava radne ljude da ulože skoro svu svoju ušteđevinu i postanu trgovci, ali im i dalje nedostaje vremena i znanja, a veliki igrači na tržištu dodatno profitiraju koristeći ovu informacionu asimetriju. Čak i penzioneri nesvjesno finansiraju te spekulativne talase, od kojih menadžeri fondova i banke imaju najviše koristi (mali investitori plaćaju, bankari igraju - fraza sa Vol Strita).

(2) Kapitalni dobici - Da bi se promovisale pametne dugoročne investicije i poduhvati, najviša stopa poreza ovdje bi mogala biti nešto niža nego kod najvišeg nivoa poreza na prihod, vjerovatno do 30% ili od 40% u modelu M, ali ovo bi trebalo detaljnije analizirati i zahtijeva dalju diskusiju. Trenutno je u mnogim jurisdikcijama dugoročni (duži od 1 godine) porez na kapitalnu dobit uglavnom oko 20% kao u SAD (zona udara and kap-dobici-25), dok na primjer u Francuskoj i Velikoj Britaniji ide do 30% i 32%. Stoga bi možda bilo najbolje kategorisati kapitalnu dobit kao bilo koji redovna primanja i primijeniti isti ili sličan poreski razred na zbirni iznos od oba izvora prihoda. (YT: zašto bogati ne plaćaju poreze i kako izbjegavaju plaćanje)

Relevantno pitanje sa porezom na dobit je kada osoba nikada nije prodala akcije i obično nije bilo ni dividendi, što znači da nije bilo realizovane dobiti. Umesto toga, oni samo uzimaju velike kredite sa osigurane akcijama, takozvane ‘akcije kao zalog’ poreska rupa’, još nazvane ‘kupi-pozajmi-umri’ (YT: BBD - Poreska rupa jeftinog novca i Majka svih rupa) ili ‘kupi-pozajmi-drži’ strategija (BBD objašnjeno). Ovdje je kamatna stopa na kredit veoma niska, više od tržišnog prosjeka, i znatno niža od poreske stope. Za takvu situaciju, trebalo bi da se razmotri zakonsko rješenje uvođenja poreskog događaja na realizovane dobitke prilikom uzimanja velikog kredita koji je obezbjeđen akcijama i slično. Oporezivi događaj može biti bilo koji trenutak kada se imovina koristi za primanje novca od njene vrijednosti. Naravno, to bi se primjenjivalo samo preko određenog praga, možda 1 miliona, i možda samo na akcije jer su one transparentne i dovoljno likvidne (budgetlab/reforma pozajmljivanja; equitablegrowth/zatvoriti rupu pozajmica; taxnotes/nema neporezive trpeze).

Bilo je čak i prijedloga da se direktno pređe na oporezivanje nerealizovanih dobitaka, ali to ne bi bilo dobro niti pravedno rješenje i ne bi funkcionisalo kako treba, pa ćemo ga zanemariti. Nije problem kada osnivač višemilionske kompanije zadrži vlasništvo samo da bi održao kontrolu nad njom, dok istovremeno pruža vrijedne usluge i proizvode ljudima. S druge strane, kada je proda za novac koji je kao široka opcija za sve društvene resurse (promjena potencijalne upotrebe), onda je opravdano da to bude oporezivi događaj. Možda bi neki kompromis mogao biti uvođenje malog poreza, poput 0.4 ili 0.5 %, za vrijednost preko 100 miliona i nakon 5 godina od osnivanja kompanije, ali da se on deponuje u akcijama i u vidu preferencijalnih (akcije bez prava glasa), i takođe da se čuva u suverenom fondu najmanje 10 godina.

Dakle, jednostavno zatvaranje prethodno pomenute zakonske rupe u zakonu bilo bi više nego dovoljno. Ovo bi moglo da smanji nedavno uspostavljenu neuobičajenu praksu kompanija u otkupu sopstevnih akcija radi poreskih olakšica. Pošto je ovo zatvaranje zaduživanja i dalje donekle neobičan prijedlog, regulacija bi u početku mogla biti na ograničen period, recimo 10 godina. Nakon toga, procijenili bi se rezultati, prije nego što bi se učinila trajnom ili na duži period u skladu sa konceptom isteka zakona, detaljnije objašnjenim u nastavku. Ipak, zadržite zdravu dozu skepticizma prema ovom prijedlogu, dok se ne dokaže da je neto pozitivan.

Kada je riječ o nekretninama, jedna glavna nekretnina u kojoj osoba ili porodica živi duže od 2 godine ne bi trebalo da ima porez na kapitalnu dobit (olakšice za privatnu rezidenciju) do nekog razumnog iznosa (0,4M) i veličine (samostalna nekretnina bračnog para sa višim ograničenjem, kao što je 2,5 puta). U suprotnom slučaju, to bi nepotrebno imalo loš podsticaj za ljude da se ne sele čak ni kada promjene lokaciju posla. U okruženju visoke inflacije, ključno je razlikovati nominalne dobitke (povećanje cijena) i realne dobitke (povećanje kupovne moći). Porezi na nominalne dobitke ponekad mogu da iskrive investicione odluke kada ne odražavaju stvarno povećanje bogatstva (poreska stopa u beskonačnost). To je još jedan razlog zašto bismo se trebali riješiti inflacije koliko god je to moguće, čineći nominalne i realne dobitke gotovo istim. Ali do tada stoji argument da bi najviša marginalna stopa poreza mogla biti nešto niža za kapitalne dobitke, posebno za duži period (5+ godina) sa višom inflacijom.

(3) Porez na dobit preduzeća bi takođe mogao imati možda 3 srednja nivoa kako bi se pružila podrška manjim kompanijama u cilju promocije zdrave konkurencije. Recimo, 2% za male samostalne preduzetnike (SP), 12% za manje firme kao start-up za prve 2 ili 4 godine ako imaju prihod ispod nekog praga, i 20% za velike korporacije (antimonopolska mjera). Trenutno, stopa poreza na dobit preduzeća u SAD je 21%, dok je prosjek u EU skoro isti 21,5%, ali se kreće od 10% do 30%, u zavisnosti od zemlje, UK ima 25%. Stopa ne bi trebalo da bude previsoka jer prilikom korišćenja dobiti za isplatu dividendi ili čak i otkupa akcija čime se se povećava cijenu akcija, ponovo bi se dogodio oporezivi događaj nakraju. Dakle, sa progresivnim porezima na prihod od dividendi, to bi se na neki način oporezivalo dva puta, ali za većinu ljudi i dalje ispod 50%, a i to je pasivni prihod. S druge strane, plate zaposlenih su trošak, tako da nema dvostrukog oporezivanja. Takođe, mnoge velike korporacije koriste različite strategije kao što su inostrane podružnice i rupe u zakonu kako bi smanjili efektivnu poresku stopu koju plaćaju. Na primjer, Google je platio samo 7% 2023. godine, pri čemu neki nisu plaćali čak ni nula poreza, dok mnogi plaćaju prosečno 10 do 15%.

(4) PDV - Porez na dodatu vrijednost ili promet (porez na potrošnju) je takođe prilično važan. Većina zemalja EU ga ima od 18% do 25%, Švajcarska ga ima oko 9%, dok SAD nemaju porez na saveznom nivou, već umesto toga imaju porez na promet samo u nekim državama od 7 ili 8%. Čak i UAE, poznati po niskim porezima, imaju PDV od 5%. Deficit SAD (1,8 biliona) mogao bi se prepoloviti sa novim saveznim PDV-om od 10%, što bi donijelo oko 1 bilion prihoda. Preostali deficit mogao bi se riješiti sa 400 milijardi od povećanih prihoda od kapitalne dobiti, dok bi se preostalih 400 moglo riješiti smanjenjem potrošnje, 200 iz vojnog budžeta i 200 iz drugih nekonstruktivnih oblasti.

Generalno, mnogi smatraju da je optimalan nivo PDV-a između 10% i 20%, pri čemu je 15% srednja opcija. I trebalo bi da se plaća samo na naplaćena potraživanja uz opciju za mjesečno ili kvartalno obračunavanje. Mnoge zemlje imaju diferencijalne stope zasnovane na kategoriji proizvoda, smanjenu stopu od 0 ili 5% za osnovne namirnice, neke lijekove i opremu za bebe. Dok su više npr 25% za luksuznu i ekskluzivni robu koja uključuje poseban nakit, skupe satove, luksuznu modu, sportske automobile. Radi lakše implementacije i manjeg izobličenja tržišnih sektora i proizvoda, možda bi bilo bolje imati samo jednu stopu, a probleme rešiti sa druge strane dečijim dodacima i možda odvojenim akcizama za duvan, a opciono i za žestoka pića. Osim toga, oni koji mnogo troše, verovatno imaju visoke prihode na koje plaćaju veće stope poreze, tako da je to na početku donekle uravnoteženo. Konačno, kako bi se eliminisala sva izuzeća, PDV bi se trebalo plaćati i na finansijske usluge i bankarski sektor (TaxResearch - poresko istraživanje).

U budućnosti, ovi prihodi bi mogli čak omogućiti i neku skromniju verziju UBI - Univerzalnog osnovnog dohotka, ili kako ga neki nazivaju dividendom građanske slobode. Mogao bi biti posebno koristan sa svim tehnološkim napretkom i automatizacijom, uključujući robotiku i veštačku inteligenciju. Ali finansiranje bi trebalo da bude samo iz redovnih poreza (‘trickle-up’ - ekonomija kapanja prema gore), a ne iz duga niti štampanja novca. Poenta je u korišćenju postojećih prihoda i njihovoj direktnijoj i efikasnijoj raspodjeli uz niže administrativne troškove. Drugi pristup bi bio Fridmanov NIT - Negativni porez na dohodak, kako bi se smanjili složeni sistemi socijalnog osiguranja i nepotrebni troškovi birokratije, a istovremeno riješilo siromaštvo. Štaviše, kod NIT-a postoji postepena tranzicija poreskog nivoa kako se prihod povećava, umjesto oštrog smanjenja beneficija što ponekad destimuliše rad.

Ukupni iznos PDV-a i poreza na dohodak trebalo bi i dalje u prosjeku da ostane ispod 50% za većinu ljudi. Da bi se pomoglo u rješavanju stambenih pitanja, prva kuća ili stan bi mogli biti oslobođeni PDV-a do određenog iznosa, a pored toga bi se mogli subvencionisati krediti za mlade parove koji kupuju svoj prvi dom. Takođe, značajan deo prihoda od PDV-a trebalo bi da ide lokalnim zajednicama.

(5) Porez na Nasljedstvo, postoji samo u nekoliko zemalja gdje se naplaćuje tek iznad određenog praga sa različitim procentima. Na nekim mjestima se nazivaju porezi na imanje.

Jedan primjer za nasljedstvo je Švajcarska, gdje nije na saveznom već kantonalnom nivou i primjenjuje se samo iznad milion švajcarskih franaka, a stopa se kreće od 1 do 7%. S druge strane, SAD (iznad 15 miliona, 30 m. za vjenčane parove) i UK (iznad 325 hiljada dolara, ili 1 mil. za parove) imaju stopu do 40%. Lični stav je da bi bilo prikladno da bude do 20% za vrijednosti iznad 10 miliona dolara. Prilikom donošenja odluke, imajte na umu da nema mnogo zemalja ovu vrstu poreza, tako da se ne koristi široko. Previsok ovaj porez može dovesti do neozbiljnog i nepromišljenog ponašanja tokom života sa rasipničkim trošenjem na površne stvari - loša verzija ekstravagancije. Treba napomenuti da mnogi milijarderi planiraju da svakom djetetu ostave samo 10 miliona dolara, kako ih ne bi previše razmazili i pokravili sa lijenosti. Takođe, svaki izuzetak obično stvara tržišnu distorziju, kao što je slučaj sa zemljištem velikih poljoprivrednika, što se zatim koristi kao rupa u zakonu za veoma bogate koji kupuju mnogo zemljoposjeda. Dakle, izuzetke treba izbjegavati, a pravilo učiniti umjerenim sa dovoljno velikim pragom, recimo od 1 milion pa naviše.

(6) Porez na Bogatstvo teško je sprovesti i moglo bi natjerati ljude da se presele u druge zemlje ili države, još više sada sa mobilnošću digitalnog kapitala i bogatstva skladištenog u sajber prostoru, a i ne ne isplati se (Superbogati napuštaju Norvešku i selidbe iz Kalifornije u Teksas). Takođe, pošto je prethodno akumulirano, na šta je već plaćen porez, nema opravdanja da se ponovo oporezuje svake godine, baš kao što nema izgovora za oporezivanje novčane štednje inflacijom svakih nekoliko mjeseci. Pogotovo što će bogatstvo ili novac biti korišćeni/trošeni u budućnosti, kada će vjerovatno ponovo biti oporezovani putem PDV-a. Neke zemlje, uključujući Dansku, čak imaju i mali LVT - Porez na vrijednost zemljišta (verzija Džordžizma/Georgizma; analiza knjige Napredak i siromaštvo od Henrija Džordža), od kog prihod ide lokalnim vlastima. Slično tome, neke zemlje imaju mali porez na nekretnine na vrijednost dodatne imovine iznad određenog praga i veličine primarnog prebivališta, u rasponu od 0,1% do 1%. Ovaj prihod obično ide opštini (može se koristiti za subvencionisanje stambenih kredite za mlade) i mogao bi donekle da podstakne produktivno korišćenje zemljišta i zgrada tako što bi bio između 0.1% and 0.5%. Takva imovina se obično revalorizuje svake 2 ili 5 godina.

Čak i mala stopa od 2% godišnje (kako neki predlažu) mogla bi se pokazati kontraproduktivnom, jer nije lako implementirati niti pravilno procijeniti svo bogatstvo. Recimo, ako osoba ima neto vrijednost od 20 miliona, od čega je 10 miliona vrijednost njene kompanije (privatna imovina), gdje je stopa povrata na kapital - ROE oko 8%, dakle 800.000. Zapamtite da postoji porez na dohodak od 40% i osobi ostaje 480.000. Zatim, sa 2% poreza na bogatstvo koji iznosi 200.000, preostali iznos bi bio 280.000, tako da bi ukupna poreska stopa mogla iznositi 65% i efektivno se ROE svodi na samo 2,8%. Ako bismo dodali porez na poslovanje od 15% koji je kompanija već platila, efektivni porez postaje 70%. U nekim drugim poslovima s manjim profitom, kao što je slučaj sa 5% ROE, efektivni porezi bi bili preko 80%. Zato ovo nije dobar model. Takođe, bogati su često konkurentni investitori, većina ne sjedi samo na svom kapitalu. A ako vrijednost njihove imovine znatno poraste, onda bi nerealizovani dobici bili smisleniji, ili barem s manje negativnih nuspojava. I uvijek imajte na umu važnost imovinskih prava i lične slobode koje država nekad zna da krši (Život, Sloboda i Imovina - osnovna prirodna prava prema filozofu Džon Loku korišćena u Deklaraciji nezavisnosti SAD).

Neki bi ovaj poreza bogatstva, takođe poznat kao porez na kapital, naplaćivali milijarderima, tj. pojedincima preko milijardu neto vrijednosti, a u SAD među 340 miliona ljudi ima manje od 1000 takvih ultrabogatih pojedinaca (Forbes milijarderi lista i uživo spisak), ali ipak ostajem skeptičan koliko bi bilo efikasno. Još jedan prijedlog je bio jednokratni porez, koji možda neće imati dugoročne nuspojave, ali ipak može imati negativne posljedice u cjelini. Ali evo jedne nestandardne ideje, oporezovati iznos preko prve milijarde stopom od 1% jednom u 2 godine (1% / 2g, godišnja stopa 0.5%) i te prihode uplatiti u poseban razvojni fond za naučna i tehnološka istraživanja. Fond bi bio namijenjen naučnim i tehnološkim istraživanjima, koja bi mogla da obuhvate investicije u obnovljivu energiju (najbitniji resurs budućnosti) poput boljih solarnih panela (perovskit), efikasnije baterije (natrijum-jonske i čvrsto stanje), proizvodnja zelenog vodonika (elektroliza), nuklearna fuzija (mali modularni reaktori - tokamak).

Ovo bi trebalo biti sasvim podnošljivo a pomoglo bi sa ekstremnom koncentracijom bogatstva. Pored toga, moglo bi povećati disperzije vlasništva jednorog kompanija, jer se većina višemilijarderskog bogatstva nalazi u akcijama kompanija (eventualno omogućiti isplatu u naturi, tj u samim akcijama, priliv u suvereni fond). Pri tome uslov može biti da nema poreza prvih 10 godina nakon osnivanja ako kompanije nije ostvarila profit barem u 2 godine. Uz to mogla bi se opcionalno staviti i dodatna niža stopa na niži prag, npr 0.1% na preko 50 miliona, dok je 0.5% na preko milijardu. Efektivno najveća i najkvalitetnija potencijalna i produktivna imovina su nekretnine (zemlja, kuće, zgrade, itd) i kompanije tj akcije kao vlasništvo nad istima. Te 2 vrste praktično čine skoro 80% bitne imovine koju bi ova 2 porez obuhvatile ali samo ekstremno veliku koncentraciju, a sa malim procentima. To bi zbirno moglo dati podsticaje da se izuzetno velika imovina koristi produktivno i profitabilno a ne da samo sjedi kao mrtav ili nedovoljno profitabilan kapital. Sve to bi forsiralo određeni minimalni povrat na veliki kapital.

(7) Inflacioni porez tj direktno kreiranje novca bi se moglo korisiti da se smanji zaduženje i time nepotrebni veliki trošak kamate na isti. Nakon što se dug eliminiše ili smanji na dovoljnu mjeru onda se može ili umanjiti stopa ili priliv preusmjeriti u razvojni fond.

Table tipova i modela

| № - Kod | Tip poreza | Prag | Model 1 S | Model 2 M | Model 3 L | Napomena |

|---|---|---|---|---|---|---|

| 1 - INMC | Prihod | 6 razreda | 0/…/35 % | 0/…/40 % | 0/…/45 % | odaberi primjeni |

| 2 - CPTL | Kapitalna dobit | isto ili: | 0/10/25 % | 0/15/30 % | 0/15/35 % | slični razredi |

| 3 - CRPR | Dobit firme | 0/100K/1M | 0/10/10 % | 2/10/15 % | 5/10/20 % | obrazložiti |

| 4 - VAT | Pdv | - | 10 % | 15 % | 20 % | difer.M2:5/15/25% |

| 5 - INHR | Nasljedstvo | 1/10/100 M | 0/10/20 % | 5/15/25 % | 10/20/30 % | za razmotriti |

| 6 - WLTH | Bogatstvo | nekretnine | >0.5M 0.1 % | 0.2 % | 0.4 % | Lokalnoj 0.1-0.4% |

| ******** 7 - INFL | Inflacioni | keš štednja | 1% | 1.5% | 2% | monet.infl.novca |

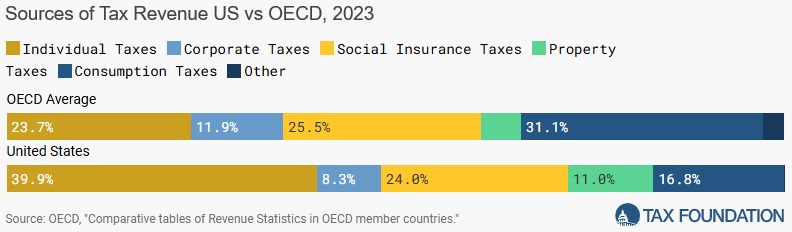

Izvori prihoda na osnovu tipova poreza SAD i OECD-Organizacija ekonomske saradnje i razvoja (Poreska fondacija):

Pojednostavljenje poreza

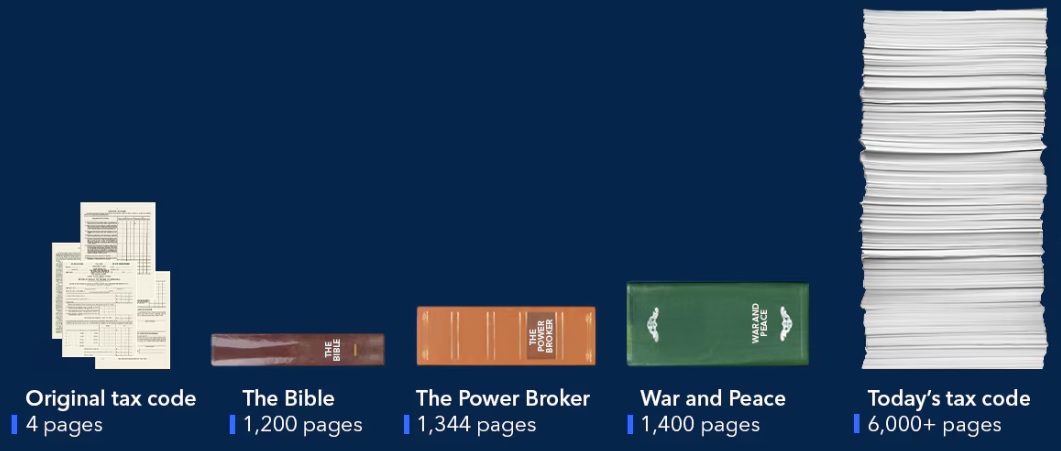

Jednostavniji poreski zakon znači pojednostavljenje poreza za sve. Redigovati 6000 stranica poreskog zakona na manje od 100, gdje bi se pored glavnih modela dodatno zadržala samo efikasna grupa odbitaka, sa osnovnim skraćenim izdanjem na 10 stranica (manja šansa za grešku, odnosno rupu). Takođe, jedno dobro tehničko olakšanje bi bilo korišćenje digitalizacije i naprednog softvera od strane poreskih vlasti za kreiranje i pripremu unaprijed popunjenih poreskih obrazaca spremnih za podnošenje uz samo potvrdu putem e-pošte. Naglasak treba da bude na održivosti i stabilnosti, sa uravnoteženim budžetom i dugoročnim planiranjem. Zato bi se ovo smatralo Protokolom sa standardizovanim pravilima uz uopštavanje i generalizovanje poreskog sistema (Inženjering oporezivanja - tehnički pristup rješavanju složenih poreskih problema). Ovo bi znatno olakšalo popunjavanje digitalizovanih izveštaja za Poresku upravu (korišćenjem API-ja), kako za firme, tako i za računovođe. I plaćanje poreza bi se moglo vršiti automatski korišćenjem trajnih naloga (plaćanje poreza na autopilotu). Takođe, kako novac postaje sve digitalniji, isplate iz budžeta sa jasnim pravilima mogle bi biti unaprijed programirane, čime bi se smanjila birokratija i neefikasnost. Ukupni budžetski plan mogao bi biti zasnovan na prihodima iz prethodne godine, sa nekim baferom za razliku, tako da nije potrebna neprecizna projekcija. Ovo bi eliminisalo previše optimistična predviđanja o budućem rastu koja se koriste kao izgovor za prekomjernu potrošnju. Uz sve to, čak bi i ERP sistemi mogli postati sličniji protokolu (rad u toku) i imali bi većinu podešavanja parametrizovanu. To bi im omogućilo lako konfigurisanje za bilo koju zemlju ili bilo koju vrstu poreza. Odlična kombinacija pametnog novca, pametnih poreza i pametnog poslovanja.

Ipak, dugoročno gledano, sve zemlje bi trebalo da teže prema više ujednačenim rasponima, jer bi ljudske vrijednosti trebale da budu univerzalne. To bi takođe moglo učiniti svijet stabilnijim, sa manje problema za izbjegavanje poreza korišćenjem ofšor zona i poreskih rajeva i utočišta, još zvanih tajne jurisdikcije. Tu praksu treba učiniti nelegitimnom da bi se ista smanjila. Ako porezi nisu previsoki, onda izbjegavanje poreza ne bi trebalo smatrati dostignućem ili divljenjem. Još jedno pitanje bi bila potpuno ilegalna utaja poreza. U međuvremenu, bila bi potrebna veća globalna koordinacija (globalni minimalni porez za kompanije od najmanje 15%), i posebna inspekcija povjereničkih fondova. Trustovi imaju visoke sudske troškove (advokat i papirologija) i praktično su dostupni samo osobama sa veoma visokom neto vrijednošću, privilegijama bogatih ili nepravednom prednošću (kako trustovi izbegavaju poreze). Za zatvaranje rupa u zakonu bilo bi najbolje pozvati stručnjake iz računovodstva, finansija i advokate koji su zapravo radili na stvaranju ovih šema i iskoristiti svoje iskustvo da ih trajno riješe. Takođe, postojala bi nagrada ako neko pronađe rupu koja se može iskoristiti, slično kao što IT sistemi često imaju nagrade za etičke hakere koji otkriju greške ili sigurnosne probleme i pomognu u njihovom ispravljanju (nagrada za poreske rupe).

Posljednjih nekoliko decenija svjedoci smo veće inflacije. Od 1980. godine ukupan porast prosječnih cijena je oko 4 puta (sa prosečnom godišnjom inflacijom od ~3%), dok je novčana masa M2 porasla 14 puta (u prosjeku ~6,2% godišnje). Razlika je posljedica nekoliko faktora: produktivnost vođena tehnologijom koja spušta cijene, dolar kao svjetska rezervna valuta čime SAD izvozi inflaciju, višak novca koji ulazi u nekretnine i akcije pa je prosječna inflacija niža dok imovina raste. M2 nije savršena mjera za svu novčanu masu, uključujući dug koji stvara novac, ali je dovoljno dobra aproksimacija. Očigledno je zašto je diskrecioni pristup tako osetljivoj stvari opasan jer se njime može manipulisati. Dakle, umjesto da dozvolimo visoku inflaciju uz veoma loše posljedice, bilo bi bolje postaviti jaka ograničenja na stvaranje novca.

Jedna stvar koju trebaju imati na umu, za budućnost, jeste da ako ikada reformišemo monetarne sisteme ka trajno niskoj inflaciji novca (kao što je k-percent rule, recimo 2%), onda sama valuta ne bi brzo gubila vrijednost kao danas. A trezor bi mogao imati rezervni fond za krizne situacije kako bi i dalje imao određeni monetarni uticaj ako bude potrebno. U takvom okruženju monetarna premija neproduktivne imovine poput nekretnina bi se značajno smanjila, pa porezi na kapitalnu dobit od njih ne bi bili značajni, već bi prihodi od rada i direktnog kapitala poput dividendi bili važniji, kao i prihodi od PDV-a. Ovo bi bilo dobro jer bi oporezivanje učinilo manje komplikovanim i lakšim za sprovođenje.

Pogovor

Progresivno oporezivanje je ključni stub modernog društva. Ograničenja poreskih stopa (npr. min. 10%, maks. 45%) trebalo bi da budu utvrđena ustavnim zakonom tako da je za promenu potrebna velika većina (2/3) parlamenta - koristeći postojeći zakonski okvir. Iako se u tom rasponu različiti modeli mogu menjati prostom većinom, to ne bi trebalo da postane redovna praksa, već samo ako nije apsolutno neophodno. Svaka promena treba da bude javno razmatrana i debatovana, takođe planirana unapred, a svi efekti treba da budu izračunati u model, tako da svi budu spremni i da unapred znaju šta da očekuju. Slično kao što Linuks, operativni sistem otvorenog koda, ima redovna godišnja ažuriranja verzija u istom mesecu, što je vrhunska predvidljivost. Naravno, uporedite Gini koeficijent (mjera nejednakosti bogatstva) prije i poslije reformi ili bilo kakvih promjena.

Još jedna zanimljiva ideja je da se ovaj zakon, ali i drugi zakoni i propisi nalaze na Githabu, odličnoj platformi za saradnju, koja ima veliku vidljivost, transparentnu proceduru ažuriranja i detaljnu istoriju promena - informacije o reviziji i evidenciju o rezultatima. Ovo je isprobano u Vašingtonu sa autoritativnim zakonima o digitalnim izvorima, nešto poput Pravnog repozitorijuma (Git za kreiranje politika i Kontrola verzija za zakon). Naravno, advokat ili pravni stručnjak bi mogao da se konsultuje sa IT stručnjacima ili tehnološki potkovanim pojedincima za savet o korišćenju takvog alata. Dodajmo da takvi sistemi moraju redovno da prave rezervne kopije podataka sa lokalnim kopijama na dnevnoj bazi na dvijee odvojene sigurne lokacije (visoka redundantnost). Pored toga, treba imati i papirne kopije u bezbjednoj arhivi (trezoru dokumenata), sa brojem i verzijom u zaglavlju, gde bi svaki list bio jedan segment tako da bi se trebale zamijeniti samo one sa promjenama.

Dodatno, sami zakoni bi mogli imati uslovni rok važenja (klauzula o isteku), recimo 50 godina (sa izuzetkom ustavnih zakona), nakon čega bi trebalo da budu preispitani i odbačeni ako su zastarjeli ili obnovljeni (potvrđeni) uz opcione amandmane. Ovo bi pomoglo da se propisi održe manjim i efikasnijim, a istovremeno bi svakoj generaciji dalo direktnu priliku da izraze svoje stavove i mišljenja o bitnim pitanjima.

Na kraju, važna je i državna potrošnja. Ideja koja se u poslednje vrijeme širi kako je fiskalna odgovornost apsolutno nebitna je potpuna besmislica, uključujući i MMT. Realna ekonomija, kao i resursi i proizvodnja, imaju prirodna ograničenja, kao i državni budžet. Takođe, porezi moraju biti javni i imati široku podršku građana. Visoka monetarna inflacija je ultimativni primjer koncepta Preveliki da propadnu, stoga političarima ne smije biti dozvoljen neograničen pristup tako moćnom i opasnom alatu. Apsolutna vlast kvari apsolutno, što je istorija mnogo puta dokazala. Poslednjih nekoliko decenija svi smo svjedoci sve većih deficita, sa rastućim dugom (sada često preko 100% BDP-a) i prekomjernim štampanjem novca. Čak i uz sve to, smanjena su ulaganja u javnu infrastrukturu a rastuc razlike u bogatstvu tokom poslednjih nekoliko decenija. To je zbog nižih poreza i veće inflacije koja deluje kao regresivni porez jer su plate ljepljive i ne prate sasvim rast cijena a fiat valuta nema ograničenja. Nije dobro kada se štampanje novca, bilo direktno ili indirektno, značajno koristi za finansiranje redovnih vladinih operacija. Mnogo bolji i bezbjedniji način je fokusiranje na poreze, jer oni imaju više kontrole i zaštite sa prirodnim ograničenjima, ne mogu preći 100% i više su demokratskiji/decentralizovaniji, za razliku od centralizovanog i nejasnog stvaranja novca koje je podložnije manipulacijama.

Bilo koji kredit treba da ima takve podsticaje da se koristi za nove investicije, a manje za svakodnevne troškove (smanjiti konzumerizam i njegove loše efekte; i kako je Kreditizam zamjenio kapitalizam / da li živimo u istom?). Ova izjava podjednako važi za pojedince, kompanije i zemlje. Danska ponovo, čak i ovdje, stoji kao pozitivan primjer sa vrlo malo ili bez nagomilavanja deficita, tako da Danci žive bolje sa manje, u poređenju sa građanima SAD. Švajcarska je još jedan uzor, sa decentralizovanom, ali efikasnom vladom koja je istorijski održavala nizak deficit. Imaju „kočnicu za dug“, ustavno pravilo koje ograničava državnu potrošnju na očekivane prihode tokom normalnog ekonomskog ciklusa. Ovo pravilo pomaže u obezbjeđivanju fiskalne stabilnosti i sprječavanju prekomjernog nagomilavanja duga. To što država stalno plaća kamatu za sve veći dug novca koji kontroliše je nepotrebno i jednostavno loša praksa. Generalno, najmanje oko 10% budžeta bi trebalo da bude izdvajano za razvoj i investicije, uključujući nove infrastrukturne projekte, a ne da sve ide na osnovnu potrošnju. Potrebna je odgovornost u javnoj potrošnji uz konvencionalnu budžetsku disciplinu i tradicionalni pogled na fiskalnu politiku. Postoje zanimljivi članci i analize u vezi sa ovom temom od dve organizacije, jedna je IFS - Institut za fiskalne studije i druga IEA - Institut za ekonomska pitanja(Poreska i fiskalna politika) koja je više desničarska, ali se i dalje mogu odatle filtrirati neki korisni koncepti ili čisto biti bolje informisan o različitom spektru mišljenja.

Kao i uvijek, pitanjima problema treba pristupiti sa oprezom, jer su javna preduzeća tokom dugog vremena sklona lošem upravljanju. Dakle, ili treba imati više jakih kontrola i ravnoteža koje su nezavisne i odvojene mehanizmima koji osiguravaju da ostanu takve. Ili imati više privatnog sektora i izvođača radova, uz očuvanje transparentnosti u javnim nabavkama sa fer tenderima, jednakim za sve učesnike. Pronalaženje i održavanje delikatne ravnoteže u takvoj dinamici zahtjeva posvećenost i konstantan rad, jer je optimalna ravnoteža često krhka. U suprotnom, lako se može pretvoriti u populizam u političkoj domeni i kroni (rođački/ortački) kapitalizam na ekonomskoj strani. Ako ima previše korupcije i zloupotreba, i ako se novac iz budžeta troši na neproduktivne stvari ili se pogrešno raspoređuje, onda ljudi ne bi vidjeli svrhu u plaćanju svog „pravednog dijela“ društvu i izgubili bi poverenje u institucije.

Bio bih veoma oprezan sa zagovaranjem ovih izmjena odmah na veoma korumpiranim mestima, prvo bi ljudi morali da smanje to na podnošljiv nivo, pa tek onda da se sprovedu promjene poreza. Početi prvo sa najvišim slojem prihoda, jer oni obično imaju političke veze na tim lokacijama. U suprotnom bi se to samo zloupotrebilo. Takođe, preveliki rashodi za vojsku se ne smatraju velikom korisnošću. Dok, ako je sistem efikasan, gdje na primejer sva djeca imaju dobre škole sa većom egalitarnom šansom za uspeh, onda se ne bi mnogo njih protivilo malo višim porezima. Ipak, ne previsokim, tako da bi većina to dobrovoljno platila, kao razumnu stvar. Znali bi da to ima dobru svrhu sa plemenitim ciljem i da će koristiti i njima (većina ljudi ima djecu, i ona idu u školu). Mlade generacije zaslužuju jednake uslove, posebno u obrazovanju. Konačno, jedan pozitivan način da se na to gleda jeste da su oni sa visokim prihodima i oni sa velikim prihodima uspješni u svojoj profesiji i takođe su najveći dobrotvori društva, pa filantropija po difoltu ili formulisana kao porezivni altruizam (naslijeđe kroz oporezivanje - javno prikazivanje liste sa najvećim doprinosiocima). Osoba bi mogla biti srećna što plaća više poreza čak i sa višom stopom, jer to znači da zarađuje više.

Većina ideja i koncepata prethodno iznesenih nisu novi, već su samo sakupljeni u jednu kompaktnu i sveobuhvatnu cjelinu, sa nekoliko novih karakteristika za moderno doba. Prikupljeni su iz istorije i ispitivanjem najboljih praksi iz cijelog svijeta i spojene u ovaj manifesto orijentisan ka poreskoj politici.

Konačno, kako bi se ove promjene mogle napraviti? Saznajte što više o problemu i o potencijalnim rješenjima. Svako može poslati poruke svojim političkim liderima tražeći od njih da uključe ovu agendu kao aktivno pitanje na kojem treba raditi. Zatim, na budućim izborima glasati za stranku ili, preciznije, za pojedinačne kandidate koji se najviše slažu sa ovim prijedlozima i podržavaju ciljeve. Ovo ne bi bio lak zadatak i moglo bi potrajati duže, ali treba nekad početi i razmišljati o budućim generacijama. Na kraju, većina može izglasati ono što je u njihovom najboljem interesu (iako često glasaju protiv), ali takođe mora voditi računa o cjelokupnom stanovništvu, i kako bi ekonomski točak radio glatko, imati racionalan pristup, iako je većina ljudi više racionalizuje nego su potpuno racionalna bića. Što se postigne širi konsenzus za izabrani model, to bolje. Pronalaženje kompromisa (zlatne sredine) usred različitih političkih ideologija i suprotstavljenih stavova zahtijeva od većine ljudi da budu pragmatični i da ostanu optimistični realisti. Na kraju krajeva, sprovođenje ovog protokola i inicijative za poresku reformu (Skup stručnjaka - Saradnici za poresku politiku) najviše zavisi od građanske svijesti ljudi pa posljedično i od političke volje izabranih predstavnika, zakonodavaca i vladinih zvaničnika. Bilo bi najbolje kada bi svi politički kandidati morali da polože test osnovnog razumijevanja poreskog sistema. Takođe se može pronaći mnogo zanimljivih izveštaja i članaka na poreski savjetnik, kao i kod mislilaca za poreski konsalting.

APENDIKS za Lokalno

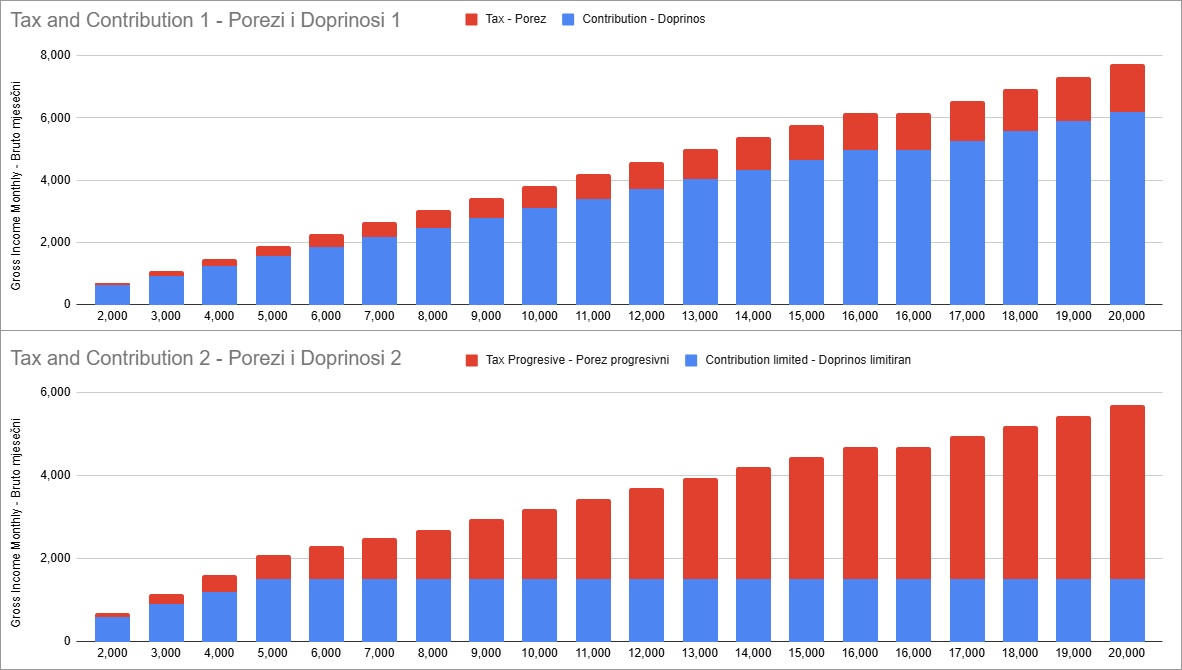

U Bih (RS i FB) a i regiji postepena promjena bi se mogla napraviti na način da se prvo limitiraju maksimalni doprinosi za penziono i zdravstveno osiguranje. Penzije već imaju max limit koji neko može primati (trenutno najveća oko 3200 km a prosječna 630, najviši lični koeficijent 4 - u unosu na prosječnu platu), kao i za zdravstvo (u Srbiji osnovica za zdravstvo je limitirana petostrukim 5x iznosom prosječne plate).

Ako bi se porezi postavili na progresivnu skalu, a da se većini zadrže relativno slična suma poreza i doprinosa, trebalo bi bruto osnovicu doprinosa ograničiti na određeni iznos, npr 5000 km, tj preko toga doprinosi se ne bi plaćali ali bi imali viši progresivni porez (slika ispod). Time bi mnogima Neto plate porasle, dok bi se razlika nadoknadila iz poreza na (vrlo visoku) dobit. Na taj način bi se približno izjednačila opterećenja za više plate i dobit pa ne bi bilo podsticaja, a ni načina, da se dio primanja isplaćuje u koverti preko dobiti firme.

tab-LOCAL

Ostavite poruku: IP forma komentara (lista komentara - prviOdAI i sheet za analizu)

Lista svih referenciranih Linkova

Infopedia blog Forma prijava na novosti - Newsletter

Podržano od codis.tech